ジャパンネット銀行が提供する「ネットキャッシング」を紹介します。

「ネットキャッシング」は個人向け融資サービスで、名前の通り ネットで借り入れや返済が可能な個人向け融資サービス です。

ジャパンネット銀行は、ネット銀行の中でも知名度は高く、知っている方も多いのではないでしょうか。

ここでは金利や審査時間などの基本情報から特徴、申込み方法や返済方法など紹介しています。

※2019年3月26日時点情報

基本情報

| 実質年率 | 2.5%~18.0%※1 |

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短翌日 |

| 担保・保証人 | 不要 |

| 無利息期間 | 30日間 |

※1 ご利用限度額によって適用金利が異なります。

利用対象者は、年齢が20歳以上70歳未満の安定した収入がある方で、ジャパンネット銀行の口座をお持ちの方となっています。

口座をお持ちじゃない方は、同時申込みが可能となっているので、「ネットキャッシング」のお申込みと合わせて申込みをしましょう。

また、配偶者に安定した収入がある場合は、専業主婦の方でもお申込みいただけます。

必要書類

ジャパンネット銀行の「ネットキャッシング」にお申込みするには、本人確認資料が必要です。

提出する本人確認資料によっては補助資料も必要となるのでチェックしておきましょう。

以下、有効な本人確認資料です。

・運転免許証

・個人番号カード

・各種健康保険証

・パスポート

・住民基本台帳カード

・印鑑証明書

・住民票

・各種年金手帳と補助書類

・身体障害者手帳を含む各種福祉手帳のコピーと補助資料

補助資料は、以下のものが有効となっています。

・国税または地方税の領収証または納税証明書

・社会保険料の領収証

・公共料金の領収証

※公共料金の領収書は「電気、ガス、水道、電話(携帯含む)、NHK料金」のいずれかとなっています。

印鑑証明書や住民票は「発行日より6ヶ月以内のもの」、補助資料は「発行日もしくは領収日より6ヶ月以内のもの」を用意してください。

その他の本人確認資料は有効期限内のものなら問題ありません。

また、他社での借り入れ状況や借入希望額、個々の状況により収入証明書が必要となる場合があります。

スムーズに審査を進めたい方は、こちらも合わせて用意しておくとよいでしょう。

収入証明書は「 給与所得者の方 」と「 個人事業者の方 」では異なります。

自分が該当する方をチェックしておきましょう。

以下、有効な収入証明書となります。

▼給与所得者の方・源泉徴収票

・住民税課税決定通知書

・住民税課税証明書

・給与明細(最新3ヶ月以内の1ヶ月分)

・確定申告書(税務署の受付印もしくは受信通知、電子申請等証明データシートがあるもの)

・納税証明書(その1、その2)

・住民税納税通知書

・住民税課税証明書

ご自分に合った収入証明書を準備しておくようにしましょう。

取引手数料

ジャパンネット銀行の「ネットキャッシング」は、年会費や手数料はかかりません。

ただし、ネットキャッシングした後で、ジャパンネット銀行から引き出すときにATM利用手数料がかかる場合があります。

手数料の詳細は【ジャパンネット銀行の提携ATM利用手数料】をご覧ください。

月々の返済額

「ご利用は計画的に」

月々の返済日や返済額を把握することも大切です。

利用する前に返済日とおおよその目安として月々の返済額を覚えておきましょう。

返済日は「毎月1日~28日」もしくは「月末」のいずれかで選択することができます。

選択肢が多いのでお給料日に合わせて返済日を設定することも可能ですね。

ジャパンネット銀行のネットキャッシングは「残高スライド元利定額返済方式」を採用しており、(A)と(B)の2種類から選ぶことができます。

(A)は、毎月の返済金額が少なめに設定されており、ゆとりある返済ができます。

(B)は、毎月の返済金額が多めに設定されており、短期で返済ができます。

では、それぞれの返済金額を確認していきましょう。

返済プラン(A)の場合

返済プラン(A)の場合は、 毎月の返済額が少なめ に設定されています。

返済額が少ないので全額を返すまで時間もかかり、その分利息を多く支払うことになります。

しかし、ゆとりを持てるので無理のない返済計画を立てることができます。

| 約定返済日前日の 最終借入残高 |

約定返済額 (元金+利息の合計) |

| 10万円以下 | 3,000円 |

| 10万円超30万円以下 | 6,000円 |

| 30万円超50万円以下 | 10,000円 |

| 50万円超80万円以下 | 15,000円 |

| 80万円超100万円以下 | 20,000円 |

| 100万円超150万円以下 | 25,000円 |

| 150万円超200万円以下 | 30,000円 |

| 200万円超250万円以下 | 35,000円 |

| 250万円超300万円以下 | 40,000円 |

| 300万円超400万円以下 | 45,000円 |

| 400万円超500万円以下 | 50,000円 |

| 500万円超600万円以下 | 55,000円 |

| 600万円超700万円以下 | 60,000円 |

| 700万円超800万円以下 | 70,000円 |

| 800万円超900万円以下 | 75,000円 |

| 900万円超1,000万円以下 | 80,000円 |

返済プラン(B)に比べると利息負担も大きく、全てを返すまで時間をかかると書きましたが、一部もしくは全額を繰上返済(追加返済)することはできます。

ですので余裕ができたり、まとまった収入があった場合は随時返済を活用しトータルの利息負担を小さくすることはできます。

利息はなるべく少なくしたいけど、多めの返済に不安がある場合は、無理をせずゆとりのあるプランを選択しましょう。

返済プラン(B)の場合

返済プラン(B)の場合は、 毎月の返済額が多め に設定されています。

毎月の返済金額が多いので、全額を返すまで時間もかかりません。

ですので、結果的に支払う利息が返済プラン(A)より少なくなります。

| 約定返済日前日の 最終借入残高 |

約定返済額 (元金+利息の合計) |

| 50万円以下 | 10,000円 |

| 50万円超100万円以下 | 20,000円 |

| 100万円超200万円以下 | 30,000円 |

| 200万円超300万円以下 | 50,000円 |

| 300万円超400万円以下 | 60,000円 |

| 400万円超500万円以下 | 70,000円 |

| 500万円超600万円以下 | 80,000円 |

| 600万円超700万円以下 | 90,000円 |

| 700万円超800万円以下 | 100,000円 |

| 800万円超900万円以下 | 110,000円 |

| 900万円超1,000万円以下 | 120,000円 |

返済プラン(B)の場合でも、(A)と同じように繰上返済(追加返済)は可能です。

ご自身に合った返済プランを選択しましょう。

2つの返済プランを紹介しましたが、こちらは自身で随時変更することも可能です。

収入が増えたので余裕ができたから(A)から(B)へ切り替える。

子供が高校や大学へ上がるタイミングでお金がかかるから(B)から(A)に切り替える。

このように都合に合わせて変更できます。

ですので後先のことを考えて、どちらを選択して良いかわからない場合は、(A)を選択するといいでしょう。

ネットキャッシングの特徴

ジャパンネット銀行の「ネットキャッシング」は、個人向け融資サービスです。

ジャパンネット銀行は、ネットバンクとしての知名度がありご存知の方もいいと思いますが、「ネットキャッシング」は知らない方も多いと思います。

ですので、ここでは「ネットキャッシング」の特徴やメリット、デメリットなど紹介していきます。

30日間、利息ゼロ円でお得に利用!

はじめてのお借り入れから30日間、利息ゼロ円で利用することができます。

消費者金融ではよく目にするので「利息ゼロ円」自体は珍しいものではありません

しかし銀行のカードローンなどではあまり提供していないサービスなので、ジャパンネット銀行の「ネットキャッシング」を利用するメリットになると思います。

ローン専用カードなどの郵送物は一切なし!

ジャパンネット銀行の「ネットキャッシング」は、カードローンではないのでローン専用カードがありません。

ですのでローン専用カードが自宅へ届くこともありません。

・ローン専用カードを受け取るために、自宅で待つ必要がない

・ローン専用カードの郵送で家族にばれる心配がない

郵送なしでこれだけのメリットがあります。

忙しい方やご家族と同居している方には嬉しいポイントになるのではないでしょうか。

※ ジャパンネット銀行の口座をお持ちじゃない方は、銀行口座のキャッシュカードを受け取る必要があります。

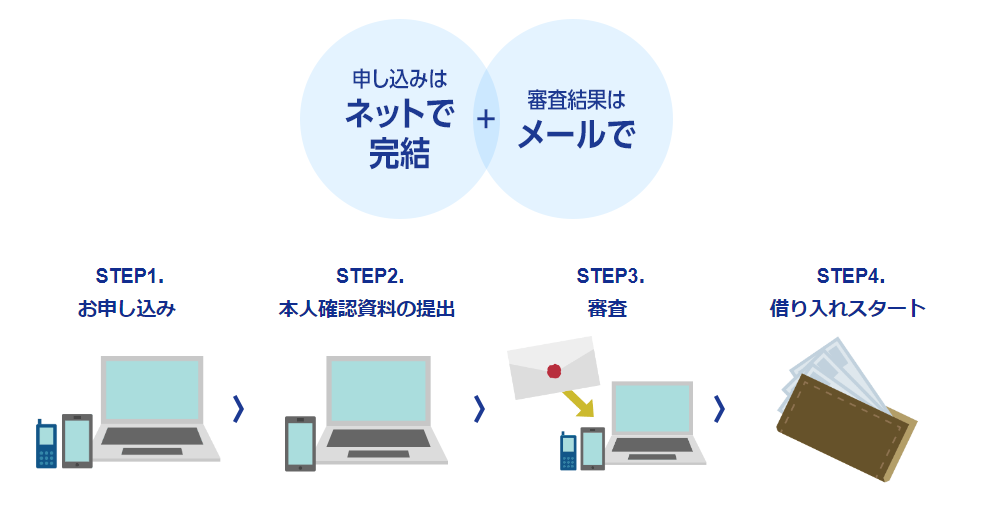

手続きはwebで完結!

「ネットキャッシング」はお申込みから利用までwebで完結することができます。

本人確認資料の提出もありますが、それもスマホなどで撮影して送信するだけでOKです。

webですので受付時間なども気にすることなくお申込みできるので、忙しい方などには嬉しいポイントではないでしょうか。

自動融資・振込時自動借入

ジャパンネット銀行の「ネットキャッシング」には、「 自動融資 」と「 振込時自動借入 」という残高サポート機能があります。

「 自動融資 」とは、ジャパンネット銀行口座が残高不足になってしまったときに、自動融資してくれるサービスです。

・公共料金などの引き落とし(口座自動振替)

・Visaデビット利用

・銀行口座から引き出し

上記の場面で口座残高不足となった場合に、自動融資してくれるので通常通り利用することができます。

ですので、色々な問題も起きなくなります。

例えば「電気代の引き落としができてなくて、電気が止まった」とか「Visaデビットで決済しようとしたら、残高不足で決済できなかった」などです。

急に電気が止まったり、利用できると思ってたVisaデビットが使えないとなった場合、非常に困りますよね。

自動融資サービスを利用すれば、このような問題も全て解決してくれます。

また、自動融資サービスは自身で設定する必要があります。

その際、適用する範囲など選択することもできますので、使いすぎが心配な方は口座自動振替のみを設定するなど工夫するといいでしょう。

「 振込時自動借入 」とは、振込時に残高不足でも振り込みができるサービスです。

言葉通り、振込時に自動借入をして振り込みをします。

「振込時自動借入」の対応サービスは、以下の通りです。

・振り込み

・予約振込

・自動振込サービス

・Yahoo!かんたん決済(インターネットバンキング)

・一部のリンク決済サービス

こちらも利用する場合は手続きが必要です。

よく振り込みサービスを利用する場合は、「振込時自動借入」を活用するのもよいと思います。

申込み方法

ジャパンネット銀行はネットバンクですので店舗はありません。

ですのでお申込みもネットのみ、Web申込みとなっております。

しかし、中には疑問点などもあり、電話でのお申込みをお考えの方もいると思います。

そういう方はお問い合わせ先として「ジャパンネット銀行ローンセンター」があります。

営業時間は平日9時から17時まで、土日祝日や年末年始は休業日となっております。

何か疑問点などある場合は、電話で解決してからお申込みするといいでしょう。

借り入れ方法

ジャパンネット銀行の「ネットキャッシング」で借り入れする方法は、名前の通りでネット上で操作をしてキャッシングをします。

・パソコンから操作して借りる

・スマホアプリから操作して借りる

上記の方法でお借り入れができます。

カードローンの場合は、ATMの利用時間に制限があったり、手数料がかかることがあります。

しかし、ジャパンネット銀行の「ネットキャッシング」は手数料は無料、土日でも深夜でも普通預金に即入金されるので、いつでも利用することができます。

あとは、特徴の項目で紹介した「自動融資・振込時自動借入」もあります。

便利な機能ですので、ジャパンネット銀行の「ネットキャッシング」を利用する方は覚えておいてもいいと思います。

増額方法

「急な出費が重なって、現在の限度額ではどうしても足りない」

こんなとき、ついつい他社での借り入れを考えてしまいますが、ジャパンネット銀行の「ネットキャッシング」で増額する方法もあります。

一定の審査はありますが、増額できた場合はメリットもあります。

・返済先が複数にならずに済むので管理や返済計画を立てやすい

・増額の金額次第では金利が下がることもある

結果的に他社で新たに借りるより、お得に利用できる可能性があります。

増額の申込み方法はインターネットより可能です。

ジャパンネット銀行へログイン後、ローンの項目へ移動すると「限度額審査申込み」があるので、そこから申込みができます。

どうしても足りなくなってしまったときは、 増額という選択もある ことを覚えておきましょう。

返済方法

毎月の返済は、ジャパンネット銀行の普通口座から自動引落しとなっています。

返済日は「毎月1日~28日」もしくは「月末」から選択できるので、お給料日などに合わせて設定することで延滞などを防ぐことができますね。

余裕があるときは、一部もしくは全額を繰上返済(追加返済)することもできます。

追加で返済する場合は、ジャパンネット銀行へログイン後、「ローン」を選択して「追加返済」から任意の返済金額を返済できます。

追加返済をすることで早く完済し、結果的に利息の負担を小さくすることができるので、追加返済も上手に活用していきましょう。

まとめ

ジャパンネット銀行の「ネットキャッシング」を紹介しました。

ローン専用カードがありませんので、ご家族にバレてしまう心配もなく安心して利用できるローンサービスです。

また、銀行のローンでは珍しく、利息ゼロ円サービスも提供しています。

少しでもお得に利用したい方には嬉しいポイントではないでしょうか。

他にも自動融資サービスなどもあり、ジャパンネット銀行口座と合わせて利用できる点も魅力的ですね。

いざという時にとても助かるローンとなっているので、「ネットキャッシング」の利用を検討してみてはいかがでしょうか。