アイフルとは、大手消費者金融のひとつです。

上場企業としても知られており、知名度や信頼性も高く安心して利用できます。

では、そんなアイフルの特徴は?

基本情報や申込み方法、アイフルのメリットなど紹介します。

※2025年12月02日時点情報

基本情報

| 実質年率 | 3.0%~18.0% |

| 利用限度額 | 800万円以内 |

| 審査時間 | 最短14分※1 |

| 担保・保証人 | 不要 |

| 無利息期間 | 最大30日間※2 |

利用対象者は、満20歳以上69歳までの定期的な収入と返済能力を有する方となっております。

条件を満たせばアルバイトやパート、自営業の方でも利用可能です。

※1 申込む時間帯や曜日によっては、翌営業日以降になる場合もあります。

※2 アイフルを始めてご利用される方に限り適用されます。

※アイフル貸付条件:「詳細はこちら」

必要書類

アイフルでは、次の本人確認書類が必要となっております。

・運転免許証

・マイナンバーカード(表のみ)

・特別永住者証明書

・在留カード

顔写真つきの本人確認書類がない場合や、上記本人確認書類に記載の住所と現住所が異なる場合は、複数の書類が必要になる場合があります。

例)資格確認書+住民票

例)資格確認書+公共料金領収書

例:運転免許証 (旧住所) +資格確認書(現住所) +年金手帳 (現住所) + 自宅へ簡易書留送付

例:運転免許証(旧住所) +電気料金領収書 (現住所) +ガス料金領収書 (現住所) + 自宅へ簡易書留送付

有効な書類は以下の通りです。

・(A)から2点

・(A)から1点と、(B)から1点の計2点

A:運転免許証、運転経歴証明書、パスポート(※所持人記入欄があるもの)、マイナンバーカード(表のみ)、在留カード、特別永住者証明書、資格確認書、国民年金手帳、母子健康手帳、住民票、戸籍の附票の写し、住民票記載事項証明書、

B:公共料金領収書(電気・ガス・水道・NHK・固定電話)、国税・地方税の領収書、納税証明書

上記に記載された書類が用意できない場合は、他のもので代用できることもありますので、コールセンターに連絡し相談してみるといいでしょう。

収入証明書類については原則不要となっておりますが、次の条件に当てはまる場合は必要となります。

・希望利用額が50万円を超える場合

・アイフルの希望利用額と他社からの借入総額が100万円を超える場合

・就業状況の確認や審査過程でアイフルが必要とした場合

収入証明書類は次のいずれか1点を用意しましょう。

・源泉徴収票

・住民税決定通知書

・給与明細書

・確定申告書

・所得証明書

※給与明細書の場合は、直近2か月分が必要となります。

※住民税の記載がある場合は、直近1か月分のみで可になる場合もあります。

※賞与支給のある方は、1年以内の賞与明細書も合わせて必要です。

希望借入額が少なくても必要となる場合もあります。

審査等をスムーズに進めたい方は、予め収入証明書類も準備しておくといいでしょう。

取引手数料

アイフルでは、提携ATMを利用した場合に取引手数料がかかります。

手数料の金額は次の通りです。

・1万円以下の取引:110円

・1万円超の取引:220円

※借入時の手数料は返済日に支払います。

提携ATMは全国各地にあるので非常に便利ですが、頻繁に利用すると手数料だけで大きな金額になりかねません。

アイフルのATMや振込による借入など手数料がかからない取引方法もありますので、そちらの利用も選択肢にいれておくといいでしょう。

月々の返済額

アイフルの返済方式は「借入後残高スライド元利定額リボルビング返済方式」となっております。

また、返済日についても2つの種類から選択することができます。

返済日については後ほど紹介します。

| 借入直後残高 | 返済金額 | |

| サイクル制 | 約定日制 | |

| 1円~100,000円 | 5,000円 | 4,000円 |

| 100,001円~200,000円 | 9,000円 | 8,000円 |

| 200,001円~300,000円 | 13,000円 | 11,000円 |

| 300,001円~400,000円 | 13,000円 | 11,000円 |

| 400,001円~500,000円 | 15,000円 | 13,000円 |

| 500,001円~600,000円 | 18,000円 | 16,000円 |

| 600,001円~700,000円 | 21,000円 | 18,000円 |

| 700,001円~800,000円 | 24,000円 | 21,000円 |

| 800,001円~900,000円 | 27,000円 | 23,000円 |

| 900,001円~1,000,000円 | 30,000円 | 26,000円 |

| 1,000,001円以降は借入直後残高10万円毎に、返済金額1,000円ずつ加算されます。 以下、返済金額の一例 |

||

| 1,000,001円~1,100,000円 | 31,000円 | 27,000円 |

| 1,400,001円~1,500,000円 | 35,000円 | 31,000円 |

| 1,900,001円~2,000,000円 | 40,000円 | 36,000円 |

| 2,400,001円~2,500,000円 | 45,000円 | 41,000円 |

| 2,900,001円~3,000,000円 | 50,000円 | 46,000円 |

最低返済金額は借入金額に応じて変動するので、自分がいくら借りて、いくら返済しなければいけないのか、時々確認するようにしましょう。

返済日について

アイフルの返済日は、約定日制とサイクル制の二つから選択できます。

選択する返済日の制度によって、返済金額も若干変化するので注意しましょう。

では、二つの返済日について紹介します。

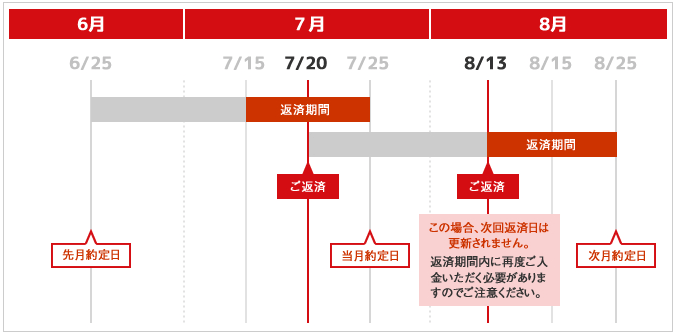

約定日制

約定日制とは毎月一定の返済日を指定する方式です。

この場合の返済期間は返済期日までの10日間となります。

繰り上げ返済等で返済期間以外に入金は可能ですが、上記画像で確認できるように返済日は更新されません。

この場合は再度返済期間内に、決められた返済金額を入金する必要があるので注意しましょう。

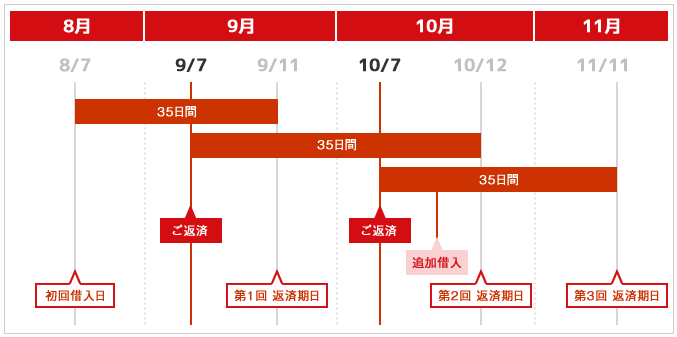

サイクル制

サイクル制とは、返済日の翌日から35日後が次回返済日となる方式です。

最終返済日から35日後の返済日までが返済期日となり、返済期日内ならいつでも返済可能となっております。

※初回借入の場合は、借入の翌日から35日後が返済日となります。

約定日制とは違い、サイクル制の返済日は変動します。

「返済期日はうっかり忘れてた」

このようなことがないように注意しましょう。

アイフルのメリット

アイフルのメリットとは?

他社と比較する際に気になるポイントだと思います。

ここではアイフルを選ぶメリットを紹介します。

初めての方なら最大30日間利息0円

アイフルをはじめて利用する方は、最大30日間は利息0円で借入を行うことができます。

10万円を30日間借りた場合、実質年率18%だと1,479円の利息がかかります。

しかしアイフルをはじめて利用する方なら1,479円がかからないので、お得に借入をすることができます。

カードレスでWEB完結

アイフルでは申込みから契約までWEB完結することができます。

WEBからの契約限定でカードレス契約も行うことができ、カードが郵送で送られてくることもありません。

「郵送物で家族にバレてしまった・・・」

このような心配もなくなるわけです。

契約時に引落口座の登録をする必要がありますが、WEBで完結できるのは魅力的ですね。

借入については振込の方法もありますが、スマホアプリを利用してセブン銀行ATMから借入を行うことができます。

スマホアプリで借入できる

アイフルが提供するスマホアプリを利用することで、アイフルカードが無くてもセブン銀行ATMから借入を行うことができます。

「急にお金が必要になったけど、カードを持ってくるのを忘れた!」

アプリ1つで借入ができるので、こんなときでもすぐに借入可能です。

キャッシュレス、カードレスな方も増えてきているので、こちらは嬉しいサービスの1つですね。

上場企業で信用度が高い

金融業者には大手から地域密着型の小規模な業者、ヤミ金まがいな業者までさまざまです。

この点、アイフルは上場している大企業なので、信頼度も高く安心して利用できる金融業者となっております。

借りやすさなども重要ですが、やはりこうした知名度の高さや信頼性なども重要ですよね。

アイフルのデメリット

大手消費者金融といってもメリットばかりではありません。

他社と比較してデメリットとなる部分もあります。

では、アイフルのデメリットとは何か?こちらについて紹介していきます。

銀行系に比べると金利が高い

キャッシング業者には、主に3つあります。

・銀行系

・信販系

・消費者金融系

銀行系は言葉通り銀行が発行するカードローンです。

資金力もあり、3つの中では金利が比較的低めに設定されています。

信販系は、主にクレジットカードなど発行している信販会社が提供するカードローンです。

金利については、一部を除いたらほとんど消費者金融系と変わりはありません。

一部は銀行にも劣らないほど金利が低いものもあります。

短期間の借入なら気にならないかもしれませんが、長期間かかる借入を行う場合は銀行系を利用するのも1つの手段です。

お互いのメリットデメリットを照らし合わせて検討するといいでしょう。

申込方法

アイフルでは、いくつかの申込み方法が用意されています。

・インターネットによる申込み

・電話による申込み

では、それぞれの特徴を確認していきましょう。

インターネットによる申込み

パソコンやスマホを利用してインターネットから申込むことができます。

24時間申込みが可能となっておりますので、忙しくてあまり時間が取れない方にもオススメできる申込み方法です。

また、契約手続きもインターネットで行うことができます。

カードレス契約も可能ですのでWEB上で全てを完結することも可能です。

電話による申込み

電話申込みの受付時間は9:00~17:00となっております。

「分からないこともあるし、やっぱり電話が楽」

このような方は電話申込みを利用するといいでしょう。

借入方法

アイフルでは、いくつかの借入方法が用意されています。

・インターネットから振込予約

・フリーダイヤルから振込予約

・提携ATM

自分の都合に合わせた借入方法を選ぶことができます。

では、1つずつ借入方法や利用時間を確認しておきましょう。

インターネットから振込予約

アイフルは振込みによる借入もできます。

インターネットを利用すれば、24時間いつでもどこからでも振込予約を行えます。

受付時間次第で当日中の振込も可能となっております。

振込先は、自分の銀行口座ですのでコンビニや銀行ATMなどお好きな場所で引き出すことができます。

電話から振込予約

電話による振込予約も可能です。

オペレーター対応となっておりますので、会員様専用ダイヤルへ電話をし、振込予約を行います。

受付時間次第で当日中の振込も可能となっておりますので、当日中に必要な場合は早い時間に振込予約をしましょう。

提携ATM

提携先ATMを利用して借入をすることもできます。

提携先にはコンビニATMなども含まれておりますので、急な出費などすぐに借りたい場合も利用できます。

但し、提携ATMを利用する際は、取引ごとに手数料がかかります。

| 提携ATM | |

| セブン銀行(セブンイレブン等にあるATM) | ローソン銀行(ローソン等にあるATM) |

| E-net(ファミリーマート等にあるATM) | イオン銀行 |

| 三菱UFJ銀行 | 西日本シティ銀行 |

| 十八親和銀行 | 福岡銀行 |

| 熊本銀行 | ゆうちょ銀行 |

稼働時間はATMにより異なります。

コンビニATMはほとんどの時間帯で利用できますが、一部時間帯は利用できませんので注意しましょう。

増額方法

「突然の出費でお金が足りない」

アイフルで利用可能額がある場合は問題ないですが、限度額いっぱいでこの状態に陥ったら困りますよね。

そんな時は、増額申込みをするのも1つの手段です。

アイフルの申込手続きについては、スマホアプリから最新の収入証明書を提出する形となります。

そして増額が可能となった場合、メールなどでお知らせが届く流れです。

アプリから簡単に行うことができるので、「もしも」の時のためにやり方を覚えておくといいでしょう。

他社へ申込みをする人も多いですが、返済先が2社より1社の方が楽ですし、1回辺りの返済金額も1社でまとめたほうが安くなる場合もあります。

返済のことも考え、計画的に利用するようにしましょう。

返済方法

返済方法は、次の方法が用意されております。

・振込

・提携ATM

・コンビニ

・口座振替

振込みやATMなどで返済可能となっております。

「支払い忘れが心配」

そういう方は便利な口座振替もありますので、そちらを利用するのもいいでしょう。

さまざまな返済方法がありますので、自分に合ったものを選択して返済ができます。

アイフルまとめ

アイフルは上場している大企業で知名度や信頼度は申し分ないでしょう。

また、カードレスでWEB完結もできますので

「家族にバレる心配があるので郵送物はちょっと・・・」

こんな方でも安心して利用することができます。

審査時間も比較的早いので、お急ぎの方や郵送物無し、カード不要という方はアイフルの利用を検討してみてはいかがでしょうか。

アイフル公式ページへ